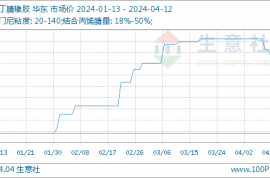

俗语说,“立冬北风冰雪多”,近期来自煤炭价格暴跌的“北风”寒彻整个塑料市场,尤其是此前冲击板块一哥的PVC惨遭“腰斩”。塑料及PP虽未能幸免于难,不过跌幅相对可控。随着塑料系全线回归万元至下,板块内部“座次重排”,塑料期价重归首座、PP次之、PVC跌居末位,与此同时三兄弟价差出现显著变化,部分甚至创下历史高/低位,下文将具体观察近期塑料系走势及价差存在哪些变化。

首先从主力合约走势观察,6月份以来塑料系品种强弱相对分明,PVC受原料电石供应偏紧制约,货源供应长期不及需求,在市场资金炒作推涨助力下,直至11月期价始终保持领先地位。PP及塑料市场供应相对均衡,因此受资金推动并不明显,9月随着煤炭成本抬升而出现上涨,后期煤炭暴跌,聚烯烃兄弟表现抗跌,尤其是塑料市场报价坚挺,10月中旬期价超越PP,11月初期价再度超越PVC,彻底颠倒6月初期塑料系期价排名

再次来观察塑料系的价差变化,从上图可知,近期三品种价差均不在往年常规波动范围内,且与三年均值差值巨大。特别是PP-PE价差当前已经跌至三年低位,随着煤炭止跌回暖,塑料价格反弹幅度明显强于PP,负数价差在往年同期虽不少见,但2018年后两者价差仍以正数运行为主,运行区间主要在-100到900区间,而今-300的价差可谓少见。

从近些年PP-塑料01价差图看,三年来四季度末期PP-塑料价差均存在高位回落的走势,不过价差基本处于0线之上。而今年四季度PP明显表现更弱,两者价差重心跌至0线以下波动。此外,从价差整体走势看,后期(或05合约)PP-塑料价差有一定反弹预期,主要由于后期塑料农膜旺季收尾,棚膜等需求滑落,而PP刚需维持稳定,塑料季节性走弱进而带动P-L价差抬升。

近期PVC价格波动剧烈,因此与PVC相关的价差振幅巨大。从前文表格可知,塑料、PP与PVC的价差大幅偏离三年均值,截至周五数据看,今年PP-PVC价差逊于去年同期,而PE-PVC价差则略强于去年同期。图上观察,塑料、PP与PVC价差结构相对类似,10-11月价差走势呈V形反转,记录了PVC从暴涨到暴跌的疯狂历程。不过单从当前价差来看,PP、塑料-PVC价差已回归零线之上,短期内塑料、PP引领反弹,而PVC始终在低位踌躇不前。

当前市场反弹最为强劲的非塑料莫属,随着煤炭成本利空逐步释放,塑料系价格波动开始回归基本供需面。“银十”期间,塑料行业遭受成本冲击,终端企业开工回落,需求旺季被迫后延。直至11月,煤炭价格企稳,塑料市场订单逐步恢复。同时随着限电影响减弱,更多终端装置有望重启,其中农膜、管材、包装膜及注塑开工均有提升。尽管企业订单不及去年同期水平,不过终端逢低采购对塑料价格形成偏强支撑。

PP市场反弹略显乏力。PP市场在经历了月余的大涨大跌后,于月初进入企稳阶段,原油端的支撑及需求端的好转给予PP市场一定的支撑。不过从反弹表现看,PP盘面涨幅并不及塑料,主要由于煤炭方面调控仍在持续,市场偏悲观的心态依旧压制涨幅。从新投产方面来看,四季度整体来看扩能压力小于前三季度,可重点关注浙石化二期的进展情况,前期已投装置辽阳石化、金能科技、古雷石化等企业产量已完全释放。

10月中下旬的PVC行情可谓相当惨淡,近半个月价格就暴挫超5000元,跌幅逾30%,11月初更是继续回吐今年春节以来的全部涨幅。9-10月PVC常以价格刷新历史最高点见诸报端,而今市场一蹶不振令人惋惜。那么PVC市场价格回调度如此巨大,似乎超跌的行情为何迟迟不肯反弹?

从基本供需来看,PVC弱势波动并不无道理:10月份PVC检修装置逐渐减少,据统计2021年10月份国内PVC装置检修损失量在19.7万吨左右,跌幅环比下降93.4%,秋检结束后PVC产量显著增加。其中西北地区增幅最为明显,在8.21%,月内新疆中泰、新疆天业、内蒙君正、鄂尔多斯、甘肃金川新融等检修恢复开车,推动产量明显增加。

而另一方面,受政策和资金影响,PVC下游需求寡淡。目前国内PVC下游制品企业开工偏低,大单补库较少,多数继续维持刚需采购为主。11月份天气转冷,北方等地区进入需求淡季,制品订单继续较少,PVC需求低迷导致行情反弹乏力。

与塑料、PP原料不同,PVC原料成本重挫也成为压制市场氛围的重要因素。在国家对煤炭的高压管控之下,原料电石价格断崖式重挫,电石成本中有41%为兰炭。从兰炭市场价格看,10月8日主流出厂价涨至最高3400元/吨。随后兰炭行情重挫,至11月4日主流出厂价跌至1900元/吨。当前兰炭询价较少,兰炭库存增加明显,企业生产积极性偏弱。兰炭价格喋喋不休逐步下行传导,从电石到PVC,从PVC到下游制品均承压运行。

结合各品种供需面分析,塑料、PP因终端需求好转,受到市场多头资金青睐,期价回暖反弹,而PVC受制于原料及需求端弱势,期价仍以阴跌为主。从三者价差来看,短期PP-塑料价差跌破0线,价差处于三年低位。不过11-12月塑料装置新增投产略大于PP,随着塑料棚膜旺季的陆续结束,以及BOPP春节期间订单的陆续到来,PP-塑料价差有望重返0线之上。而PP、塑料-PVC价差当前已反弹至下挫前水平,鉴于基本面分析,跨品种套利空间偏小,短期内还需关注成本端变化对行情的指引。