观点及策略综述

橡胶:震荡上行

1. 终端需求预期尚佳,全钢胎市场底部夯实;

2. 种植周期拐点临近,国内停割改善供需结构;

棉花:区间震荡

1.籽棉收购价持稳、皮棉加工成本对棉价支撑较强;

2.新棉加工进入后期,供应端增量利空消减;

3.本年度棉花供需格局相对平稳;

策略建议:

橡胶:供需格局改善,价格走势探底回升

向上滑动阅览全部内容

终端需求预期尚佳,

国内停割改善供需结构

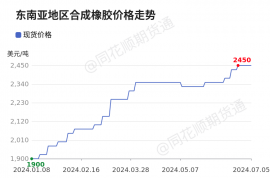

回顾2023年,沪胶走势前低后高,价格中枢有所抬升,市场矛盾源于疫情后期经济活动恢复的强预期与实际经济增长的弱现实。

展望2024年一季度,国内产区停割造成原料供应阶段性回落,环太平洋地区仍受厄尔尼诺事件影响扰动,新一轮开割季存在不确定性因素,而汽车产业依然是国内消费复苏的重要抓手,终端需求预期尚佳,轮胎库存去库快慢将左右橡胶需求兑现速率,天然橡胶供需结构处于改善阶段。

天然橡胶月度供需平衡表

种植周期拐点临近,

全钢胎市场底部夯实

供应方面,上一轮扩产周期发生于2011年前后,观察ANRPC各国种植面积,我国自2013年以来几无新增,泰国新种面积由2011年258千公顷降至2022年无新增种植面积,考虑到橡胶树苗期到初产期6-8年时间,初产期到旺产期2-4年时间,种植周期拐点已然临近,供给增量或将受限。

需求方面,乘用车消费势头正足,出口依旧提供边际增量,而商用车市场底部夯实,经济复苏带动货运周转量提升,重卡产销维持同比增长态势,全钢胎高库存将得到一定程度消化,需求兑现表征积极。

ANRPC各国天然橡胶新种植面积(千公顷)

经济增长与公路货物周转量增速(%)

原料价格高企、割胶成本上行,

胶价支撑逐步走强

原料方面,气候变动对割胶生产的负面影响逐步显现,泰国各产区旺产季产出放量不及预期,当地胶水及杯胶价格处于近年同期峰值水平;而拆分天然橡胶种植成本,人工割胶及胶林养护占据较大支出,考虑当前持续增长的用工开支及长期缺乏保养的胶树现状,天然橡胶生产费用继续抬升,成本支撑不断走强。

天然橡胶种植成本拆分(元/年/亩)

海南及云南农林牧渔业平均工资(元/吨)

一季度沪胶探底回升

综合而言,国内产区停割、需求预期乐观,天然橡胶供需结构改善,价格走势或探底回升。

棉花:一季度棉花供需格局平稳

向上滑动阅览全部内容

国内外2023/24年度棉花供需格局整体保持平稳运行

国内方面,2023/24年度国内棉花供需格局总体保持平衡。新棉种植面积略减少,主要受目标补贴政策改革等影响,国内棉花产量为589万吨。总需求达804万吨,使期末库存同比下降20万吨至549万吨。整体保持平衡运行。

全球来看,主要机构供需平衡预测均维持相对均衡,未出现明显供需失衡驱动因素。

BCO国内2023/24年棉花供需平衡展望

USDA全球2023/24年棉花供需平衡展望

新年度加工量边际递减,

库存或回归历史中值区间、增量利空减弱

截至2023年12月下旬国内棉花已加工478万吨,达到近5年同期高位水平,阶段内供应充裕。但同时从主产区新疆加工数据看,12月下旬新疆棉累计新增加工量98万吨,已较11月份月度加工增量222万吨大为减少,显示后续增量可能迅速放缓,出现明显的边际递减效应。由于2024年起的后续增量将逐渐下降,反应到库存变化上则有可能使2023/24年的库存回归至历史中值区间,供应端增量利空减弱。

棉花新年度加工量边际递减

棉花库存或回归历史中值区间

服装业下一库存周期为主动补库,

但纺企库存高位或使之推迟

国内纺织服装业库存周期目前处于被动去库存时期,其中纺织服装产成品存货仍处于去化状态,而服装业零售额处于同比增长状态。下一库存周期为主动补库周期,但待新建库存仍需时间。

当前纺织纱线、坯布库存仍处于相对高位,也即纺服行业的库存去化状态或仍持续较长时间,对一季度棉花价格驱动不足。

服装业下一库存周期为主动补库

纺企库存高位或使库存周期推迟

一季度棉花供需格局平稳

综上所述,棉花供需格局平稳,新棉增量利空的扰动也有所减弱。需求端纺企库存仍处于高位,库存周期的转换仍待时间演化,对价格的驱动不足,总体棉花一季度价格震荡运行。