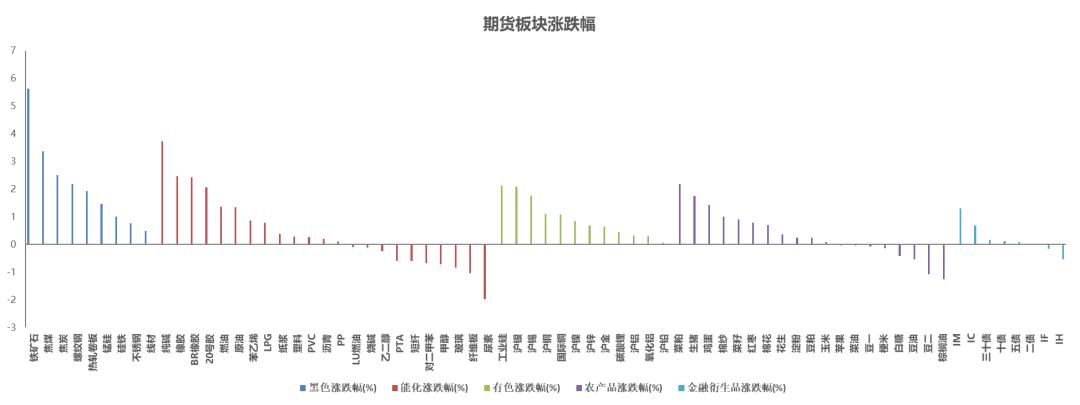

涨幅居前的三个品种分别是铁矿石、纯碱和焦煤;跌幅居前的是尿素、棕榈油和豆二。

从板块整体表现看,黑色、有色上涨,能化、农产品部分下跌。

资金流入前三名为沪银、IM和焦煤;流出前三名分别为铁矿石、橡胶和IC。

从板块资金流动情况来看,有色、国债多数流入,黑色、股指多数流出。

从5日波动率水平看,前三位为集运欧线、铁矿石和焦煤;低波动前三品种为二债、梗米和塑料。

1.工信部等七部门重磅发文明确《推动工业领域设备更新实施方案》,预估更新年规模达4万亿。

商务部、央行等将持续推动金融机构加大对内外贸一体化企业的支持力度,具体包括融资支持等。

1.美国:20:30 美国3月核心CPI值;次日2:00 美联储3月利率会议纪要。

整体多头思路不变,沪深300期指配置价值最佳

近日A股整体表现虽有滞涨或回调,但关键位支撑有效、且市场情绪亦未趋势性弱化,技术面震荡上行格局未改。而相关主要经济指标延续改善大势、重磅政策措施则持续推进落地,利于中观面业绩修复预期的强化。此外,A股整体估值仍处较低水平,随市场风险偏好回暖,其提升空间亦较大。综合看,股指核心驱涨动能明确,多头思路不变。再考虑具体分类指数的选择,当前价值、成长行业均有较强的利多映射,且二者轮动节奏较快,故仍宜持均衡配置思路,继续持有兼顾性最佳的沪深300期指多单。

沪铜

积极预期延续,铜价震荡偏强

海内外宏观均对铜价存在一定支撑,基本面方面,供给紧张问题不断加剧,且需求存改善预期,整体偏乐观,中期上行趋势未变。但近期铜价涨速较快,追涨需谨慎。

沪铝

乐观情绪持续,沪铝高位运行

宏观存利多支撑,供给端短期增量有限,且中期维持刚性。而需求方面存改善空间,铝价或仍将偏强运行。

碳酸锂

进口矿价持续上行,供应端依照长协量生产

冶炼端开工情况加速回暖,短期等待主产地环保结果出炉;终端需求持续上行,应用场景扩大有望成为需求增量。现货价格跟随期价上行,现货交易热度升温。昨日期货震荡向上,合约持仓量变化小但成交额低于10日均值;锂矿及锂盐仍有拍卖行为,终端需求增长明确,建议多头策略继续持有。

工业硅

库存仍高企,工业硅价格低位震荡

当前工业硅受到高仓单库存以及弱需求两重压力,若无更多的利多因素出现,预计短期工业硅市场价格低位震荡。

钢矿

现实偏弱但预期改善,黑色金属板块集体反弹

螺纹

当前阶段,黑色金属产业链的主要矛盾由“弱现实”切换至“预期回暖”。现实方面,钢铁行业依然面临板材去库压力偏高、建筑钢材供需双弱、钢厂普遍亏损、终端需求强度不支持钢厂大规模复产、铁水被动维持低产等问题。但是,随着国内宏观氛围的回暖,全球再通胀预期增强,建筑钢材基本面存在改善预期。如果二季度存量稳增长政策逐步落实,需求端有环比增长的潜力,如政府债券发行提速,三大工程等项目推进。供给端,工信部等部门再提粗钢产量调控工作,产业政策搭配行业大范围亏损的现实,粗钢产量面临较强约束。昨日现货成交略有回落,但整体仍较好,钢联大、小样本建筑钢材日内成交量分别为46.48万吨和17.51万吨,观察下游拿货的持续性。

热卷

当前阶段,黑色金属产业链的主要矛盾由“弱现实”切换至“预期回暖”。板材是“弱现实”较为代表性的一环。板材基本面呈现出,供需较为平衡,低铁水日产背景下,终端需求强度暂不足以支撑板材有效去库。因此钢厂普遍亏损、铁水/粗钢总产量偏低的局面暂难逆转。不过,随着国内宏观氛围的回暖,全球再通胀预期增强,钢铁行业供给约束与需求环比改善的预期也有所增强。需求端,国内设备更新、耐用消费品以旧换新、政府债券发行提速,全球制造业周期回升、美国制造业主动补库(中美库存周期边际共振向好),均可能对我国制造业用钢需求形成环比拉动。SMM数据显示4月热卷出口排单环比/同比均上升。供给端,国内再提粗钢产量调控政策,叠加钢厂普亏的现实,供给收缩的预期有所强化。近两个工作日,钢材现货成交表现较好,可观察持续性。

铁矿

铁矿与钢材逻辑一致,核心矛盾逐步由“弱现实”切换至预期改善。需求端,目前国内钢材终端消费强度仍难以支撑高炉大规模复产,4月铁水日产规模有限。供给端,全球铁矿发运正处于季节性上行阶段。随着天气影响消除,并叠加财年末影响,二季度部分主流矿山发运回补或冲量,非主流矿山发运未见明显下降。国内港口进口矿到港量维持同比多增,港口进口矿库存已增至1.446亿吨以上。但是,随着国内宏观氛围的转暖,全球再通胀预期增强,钢铁产业链预期也相应回暖。从环比角度看,二季度存量稳增长政策有望落实到位,钢材消费有环比改善的潜力,叠加粗钢产量调控等供给约束,钢厂盈利有望环比好转、高炉复产预期也将随之增强,进而对铁矿形成提振。铁矿等黑色金属产业链品种中期做多的价值提高。策略上:单边,09合约空单止损离场,新单观望。

煤焦

弱现实拖累现货价格,预期好转推动期价反弹

焦炭

焦炭第八轮提降陆续执行,铁水提产增量有限,现货市场依然偏弱,但需求改善预期增强,期货价格率先反弹,关注终端需求实际兑现情况及降价后下游采购意愿能否顺利回升。

焦煤

终端需求预期回暖推动焦煤期货价格反弹,但需求传导效率仍有待验证,中间环节持续处于低利润状态,焦煤入炉刚需及采购需求低位,坑口流拍情况不断存在,矿端累库压力不减,关注实际需求改善情况及传导效率能否修复。

纯碱

基本面预期改善,玻璃09多单持有

纯碱

浮法玻璃产能开停难度大、成本高,生产惯性强,且今年光伏玻璃投产计划仍较多,且3-4月点火明显提速,预计二季度玻璃总产能将继续稳步增加。同时,随着现货报价下调至近1年低位,近期纯建检修明显增多,日开工率也已降至83%附近,未来淡季检修、产能出清等纯碱供给收缩预期也较强,有助于阶段性缓和行业供应过剩矛盾。目前主要值得关注的是,纯碱供应过剩矛盾已明确,盘面价格拉涨过快,已升水部分地区低端现货价格。策略上,纯碱09合约中期多单耐心持有,新单不宜追多。

近期国内宏观氛围转暖,全球再通胀预期增强。同时,黑色金属及玻璃等建材产业链预期也有所改善。今年玻璃供应过剩的方向已明确,随着玻璃期、现货价格陆续跌破沙河地区天然气制成本,并向下方煤制等低成本区间靠拢,浮法玻璃行业冷修预期随之增强。3月底4月初产线冷修有所增加。如果出现类似22年的大规模冷修,或将有效化解玻璃过剩矛盾。同时,中下游行业低库存的现状,也可能带来阶段性的下游补库需求释放,近几个交易日浮法玻璃主产地产销率连续突破100%,或可为印证。浮法玻璃09合约多单持有。

原油

EIA大幅下调需求预期,原油维持高位波动

由于地缘风险持续仍支撑市场;短期油价受需求调整预期下降的影响涨势暂缓、存在调整需求,或维持高位大幅波动格局。

甲醇

看空情绪升温,警惕进一步下跌

周二甲醇期货价格窄幅震荡,江苏现货价格下跌30元/吨,基差修复至合理水平,其他主要地区现货报价普遍下跌,贸易商让利出货力度加大,但市场成交并未好转,现货市场看空情绪加剧,隆众统计的现货企业看多比例仅为3%。此外期货净多持仓减少至最近3个月最少,看跌期权成交活跃,明日05期权合约将到期,警惕末日轮行情发生。

聚烯烃

PP-3MA价差持续扩大

最近一个月09合约的PP-3MA价差由100元/吨扩大至300元/吨以上,油强煤弱格局不变,甲醇面临进一步下跌,而PP存在一定支撑,价差预计达到500以上,对应甲醇期货价格为2300元/吨,PP期货价格为7400元/吨。周二期货价格小幅下跌,现货报价稳定,生产企业库存加速下降,但社会库存无明显变化,短期维持看多观点。

棕榈油

新增驱动不足,上方空间有限

国内方面,进口利润仍不佳,但近期库存出现小幅抬升,需求疲弱态势未变。且目前远近月豆棕价差均有倒挂,豆棕间可替代性较强,棕油价格拖累仍存。此外主力换月正在展开,远月供需转向宽松预期较强,远月合约上方空间受阻。

橡胶

车市产销维持增长,出口驱动依然强劲

国内乘用车市场增长势头不减,政策施力持续推进,内需复苏积极明确,出口市场提供边际增量,橡胶需求预期偏向乐观,而国内能否全面开割依然有待确认,极端气候对产区物候条件干扰仍存,基本面对沪胶价格驱动向上。

市场有风险,投资需谨慎!