2024年3月8日下午国内天然橡胶RU期货市场出现“异动”,单边拉涨,3月18日早盘国内天然橡胶RU期货市场再度异动,自2023年9月1日以来首次出现罕见的“涨停”现象,继续带动20号胶NR和丁二烯橡胶BR大涨。其实,与泰国天然橡胶原料市场和日本3号烟胶片期货市场价格节节攀升的走势相比,目前国内橡胶市场估值明显偏低,尤其是RU,近期连续大幅走强属于“加速补涨”的态势,整体上处于“估值加速修复”的过程。

一、胶市走势严重分化

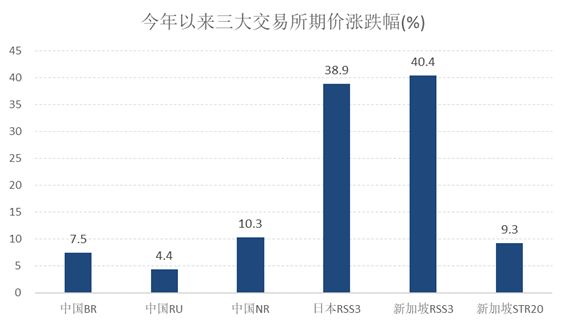

今年以来,天然橡胶期货市场呈现出“国内外严重分化,品种间严重分化”的特征。截至2024年3月15日,中国天然橡胶RU期货价格上涨大约4.4%,中国20号胶NR期货价格上涨大约10.3%,中国丁二烯橡胶BR期货价格上涨大约7.5%,日本RSS3期货价格上涨大约38.9%,新加坡RSS3期货价格上涨大约40.4%,新加坡STR20期货价格上涨大约9.3%。由此可见,日本橡胶市场走势最强,中国橡胶市场走势最弱,新加坡橡胶市场表现居中;烟胶片市场走势最猛,其次是20号胶,第三是合成橡胶,国产全乳胶表现最差。

图1:今年以来国内外橡胶期货价格走势

从期货绝对价格来看,烟片胶有可能处于牛市后期,全乳胶和20号胶等有可能处于牛市初期。其实,日本三号烟胶片期货市场早已走牛,目前已经攀升至2008年中和2017年初的历史高位水平,相应的中国全乳胶期货市场依然在底部区域,距离2017年初22000一线附近还很远,距离2008年中28000一线的高点更远。

二、汽车市场尚可,轮胎市场较好

这一波国内天然橡胶市场走强的驱动也是源自于“需求”,只不过需求爆发的源头不是国内,而很可能是国外。正如我在《 汽车专题报告:三十年,大时代,大周期--23.12.28》文章中提到的,“天然橡胶市场每一轮大周期,都伴随着一个大时代。……基于每一轮橡胶市场大周期都是由需求驱动的,因此个人暂且抛砖引玉,从人均汽车产量的角度来看,下一轮大周期很可能由印度汽车市场大繁荣带来。” 2023年印度汽车销量高达508万辆,同比增长7.5%,仅次于中国和美国。印度汽车经销商协会联盟数据显示,2024年1-2月印度汽车销量大约90万辆,累计同比增长10.6%。

汽车专题报告:三十年,大时代,大周期--23.12.28》文章中提到的,“天然橡胶市场每一轮大周期,都伴随着一个大时代。……基于每一轮橡胶市场大周期都是由需求驱动的,因此个人暂且抛砖引玉,从人均汽车产量的角度来看,下一轮大周期很可能由印度汽车市场大繁荣带来。” 2023年印度汽车销量高达508万辆,同比增长7.5%,仅次于中国和美国。印度汽车经销商协会联盟数据显示,2024年1-2月印度汽车销量大约90万辆,累计同比增长10.6%。

(1)汽车市场表现尚可

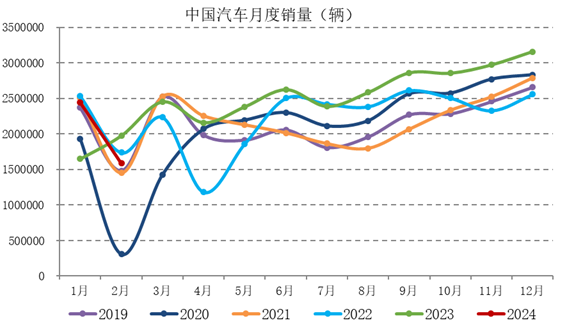

今年以来,中国汽车销售市场逐渐放缓,市场信心有所下滑。由于去年和今年春节假期错月,今年2月份汽车产销量同比环比均大幅下降,整体表现低于预期,导致春节过后国内汽车企业价格战再起,只不过去年是传统汽车主导,今年是新能源汽车主导。中国汽车工业协会统计数据显示,2024年2月份,中国汽车产销量分别为150.6和158.4万辆,同比分别为-25.9%和-19.9%,环比分别为-37.5%和-35.1%,1-2月中国汽车累计产销量分别为391.9和402.6万辆,累计同比分别为8.1%和11.1%。

图2:中国汽车月度销量季节性

资料来源:中国汽车工业协会,

虽然中国汽车市场似乎有明显走弱的迹象,但是国内汽车利好政策再现,市场悲观预期有所改善。2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,以旧换新行动方案属于中长期规划,与天然橡胶、20号胶和合成橡胶品种密切相关的主要在于汽车领域,提出“到2027年,报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%”的目标。具体措施包括:

第一,实施设备更新行动中“支持交通运输设备和老旧农业机械更新。”

第二,实施消费品以旧换新行动中“开展汽车以旧换新。”

第三,实施回收循环利用行动中“持续优化二手车交易登记管理,促进便利交易。大力发展二手车出口业务。”

第四,实施标准提升行动中“加快乘用车、重型商用车能量消耗量值相关限制标准升级。”

第五,强化政策保障中“持续实施好老旧营运车船更新补贴,支持老旧船舶、柴油货车等更新。鼓励有条件的地方统筹利用中央财政安排的城市交通发展奖励资金,支持新能源公交车及电池更新。……适当降低乘用车贷款首付比例,合理确定汽车贷款期限、信贷额度。”

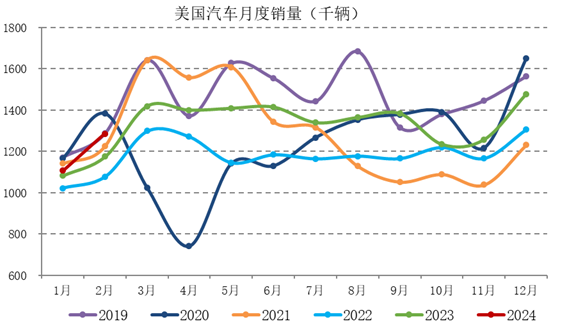

与此同时,美国汽车市场继续复苏,符合市场预期。美国经济分析局的初步统计数据显示,2024年2月份,美国汽车销量大约128.6万辆,同比增长9.4%,环比增长16.2%;2024年1-2月美国汽车累计销量大约239.4万辆,累计同比增长6%。

图3:美国汽车月度销量季节性

资料来源:美国经济分析局,

与此同时,以德国和法国为主的欧洲汽车市场也继续复苏,2024年2月份,德国汽车销量大约25万辆,同比增长7%,环比增长2.8%;2024年1-2月德国汽车累计销量大约49.2万辆,累计同比增长12.1%。2024年2月份,法国汽车销量大约17.8万辆,同比增长13.5%,环比增长14.5%;2024年1-2月法国汽车累计销量大约33.3万辆,累计同比增长11.1%

不过,日本本土汽车市场表现相对较弱,与日本橡胶期货市场表现完全相反。日本汽车工业协会的统计数据显示,2024年2月份,日本汽车销量大约34.5万辆,同比下滑19.2%,环比增长3%;2024年1-2月日本汽车累计销量大约68万辆,累计同比下滑16%。

图4:日本汽车月度销量季节性

资料来源:日本汽车工业协会,

(2)轮胎市场继续走强

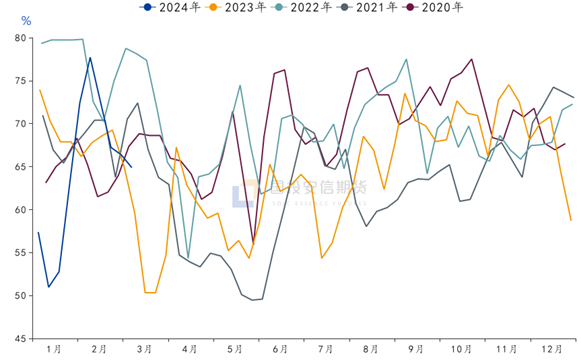

今年春节过后,国内轮胎企业产成品出库改善,下游订单总体偏多,尤其是海外订单较好,轮胎企业生产积极性较高,春节假期有些企业提前复工复产,上周国内轮胎开工率继续上升,目前已经处于历史高位水平,未来进一步上升的空间受限,尤其是半钢胎。其中,中国全钢胎开工率回升至70.35%,周环比增加0.7%,同比增加了1.5%,半钢胎开工率继续上升至79.55%,周环比增加1%,同比增加了6.2%。

图5:国内轮胎开工率上升至历史高位(%)

资料来源:同花顺,

三、天胶季节性利好,合成胶供应减少

(1)天然橡胶处于低产期

一般来说,每年3月份,3月份,全球天然橡胶供应处于低产期,其中中国、越南等天然橡胶产区处于全面停割期,因此3月份国内外天然橡胶供应端压力不大,属于季节性利好。与此同时,泰国原料市场价格持续走强,尤其是烟胶片价格涨幅最大,进而带动了烟胶片期货市场持续大涨。不过,国内天然橡胶供应压力及其预期在一个月后逐渐增强,其中云南产区开割一般在波水节前后(4月13-15日),泰国市场供应压力在泼水节后将明显增加,届时泰国原料市场价格也将见顶逐渐回落。

图6:2000-2011年中国汽车产业快速发展

资料来源:天然橡胶生产国协会,

(2)合成橡胶供应降低

虽然过去几年国内丁二烯橡胶新增产能较多,但是随着上游原油价格重心抬升,国内外丁二烯价格也不断上升,下游合成橡胶价格被动跟涨,合成橡胶行业整体处于亏损状态,因此3月份丁二烯橡胶装置开工负荷率高位明显回落,相关企业被动停车检修和主动降负荷,其中益华橡塑和锦州石化丁二烯橡胶装置停车检修,齐翔腾达(002408)和浙江石化装置降低负荷运行,浩普、振华、传化等装置计划停车检修。

图7:中国顺丁橡胶开工率季节性

四、天然橡胶去库,合成橡胶累库

(1)天然橡胶继续去库

今年以来,中国天然橡胶进口大幅下滑。中国海关总暑最新公布的数据显示,2024年1-2月,中国天然及合成橡胶(含乳胶)累计进口量大约115.6万吨,累计同比下滑12.6%。这是在过去连续四年历史同期持续上涨之后,首度同比增长大幅下降,直接缓解国内供应压力,利好效应明显。春节以来,国内天然橡胶现货市场继续去库存,与去年同期不断累库的趋势相反。截至2024年3月12日,青岛地区天然橡胶总库存继续回落至66.2万吨,保税区和一般贸易库存均继续下滑。

图8:青岛地区天然橡胶总库存季节性

资料来源:隆众资讯,

(2)合成橡胶继续累库

今年春节以来,国内合成橡胶现货市场处于累库的过程中,与去年同期库存变化趋势基本一致,库存变化的压力比天然橡胶大。截至2024年3月14日,中国顺丁橡胶社会库存继续小幅回升至1.5万吨,周环比增长7.6%,同比增长13.3%,反映库存压力依然较大。

图9:中国丁二烯橡胶社会库存季节性

资料来源:卓创资讯,

五、总结及展望

综上所述,随着汽车、轮胎等下游需求明显恢复,国内外橡胶市场价格交易重心明显抬升,近期国内橡胶市场明显强于国外,而天然橡胶RU表现强于20号胶NR,合成橡胶BR相对弱一些。具体来看,天然橡胶市场运行逻辑在于供应端季节性减产,现货市场处于去库的过程中,而合成橡胶市场运行逻辑在于成本端驱动为主,地缘政治风险增加和产油国承诺减产,原油和丁二烯价格易涨难跌。简言之,在强势品种烟胶片的带动下,弱势品种全乳胶等不断“补涨”,异常的品种间价差将逐渐回归,本质上是一个“估值修复”的过程。

未来,主导橡胶市场的关键在于“需求”,毕竟近几年全球天然橡胶市场供应端相对稳定,随着天然橡胶进入增产期,季节性利好效应逐渐减弱,如果终端市场需求复苏无法匹配的话,那么高估值品种进一步向上的空间有限,而低估值品种依然有较大修复的空间,因此4月份橡胶市场压力将会逐渐增大。

风险点:天然橡胶产区提前开割,美联储降息计划落空,中国汽车市场走弱