3月,财新制造业PMI录得51.1,环比微升0.2个百分点,已连续五个月位于扩张区间,创2023年3月来新高。

中央气象台:发布暴雨蓝色预警,预计4月1日14时至2日14时,江淮、江汉、江南中北部、重庆东部等地部分地区有大到暴雨,其中,安徽西南部、湖北东南部、湖南北部、江西北部等地局地有大暴雨。上述部分地区伴有短时强降水,局地有雷暴大风或冰雹等强对流天气。

证券时报:今年一季度,地方债发行已超过1.5万亿元,其中各地新增专项债发行已超过6000亿元,占比超过40%。2024年一季度地方债发行节奏明显加快,表明财政投资靠前发力、尽快在当年形成实物工作量。

原油:

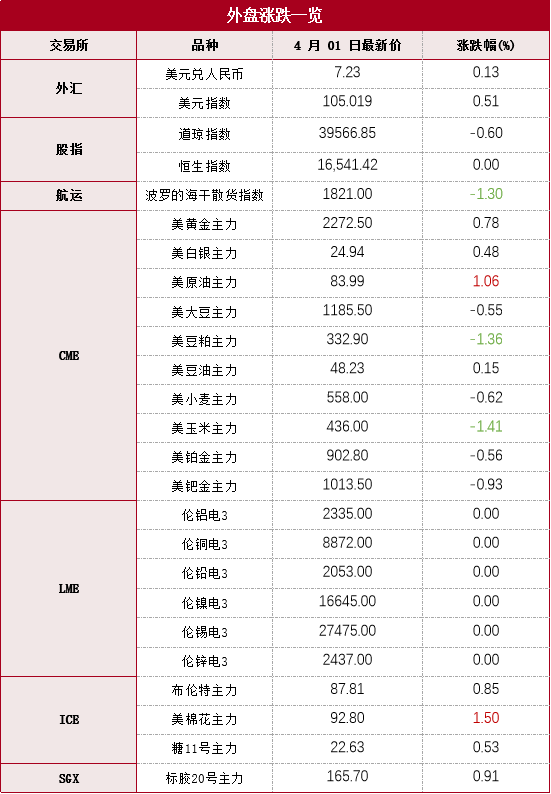

本期原油板块小幅上行,内盘SC原油期货夜盘收涨0.33%,报646.9元/桶;SC 5-6月差呈Backwardation结构,今日收报3.0元/桶。外盘Brent原油期货收涨0.93%,报87.81美元/桶;WTI原油期货收涨0.99%,报83.99美元/桶。从国内宏观情况来看,据国家统计局数据,3月份制造业采购经理指数(PMI)录得50.8%,高于荣枯线,原预期50.1%,前值49.1%,制造业回暖在一定程度上稳固我国经济向好预期,或对于我国大宗商品市场情绪构成利好。国际宏观面,美国2月PCE物价指数上涨0.3%,1月环比数据上修至0.4%;美国2月PCE物价指数同比上涨2.5%,前值2.4%;核心PCE物价指数年率录得2.8%,月率录得0.3%,基本符合市场预期。目前美国通胀整体处于下行轨道,但若美联储直接转入降息通道,不排除通胀压力短期反弹可能。当前联邦基准利率目标区间在5.25%-5.50%,面临经济衰退压力与通胀问题的两难困局,美联储短期之内或维持当前高利率水平,建议持续关注金融系统性风险情况及美国货币政策导向。

本期燃料油板块涨跌不一,FU高硫燃期货夜盘收跌0.43%,报3471元/吨;LU低硫燃期货夜盘收涨0.13%,报4590元/吨。S380近月月差再度转为微幅Backwardation结构,但预计其走强空间有限。从新加坡地区库存水平来看,据ESG数据,截至3月27日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存减少60.6万桶至2140.3万桶。今年以来,新加坡燃料油库存周均2168.55万桶;2023年新加坡燃料油库存周均2044万桶;2022年新加坡燃料油库存周均2090万桶;2021年周均库存2250万桶;2020年周均库存2380万桶。

聚酯产业链:

PX:

美国汽油需求表现健康,由于前期炼厂检修叠加需求增长,EIA汽油库存去库顺畅,库存水平较低。但是今年调油逻辑对芳烃价格的影响不及往年。炼厂选择调油组分偏好也会受其经济性的影响。由于苯乙烯供应长期过剩,乙苯外售经济性往往好于苯乙烯加工利润,叠加去年6月烷基化油、混合芳烃等产品被纳入成品油消费税征收范围,今年调油商选择将乙苯纳入调油池的倾向提高。建议持续关注今年调油逻辑强度,以及已公布的PX检修计划能否顺利落地,以此改善PX的累库情况。

PTA:

受PX交割逻辑影响,PTA盘面加工费近期持续高位震荡。相较自身供需矛盾,PTA上方空间受成本端PX的影响更大。据最新消息,年产100万吨的四川能投预计明日开始停车检修15天左右;年产300万吨的嘉通能源2#预计8日开始检修,重启时间未知;年产250万吨的恒力惠州2#计划本周末开始停车检修,重启时间待定。预计本周PTA开工水平回落,叠加下游聚酯环节开工渐有起色,PTA社会库存累库速度大幅减缓。说明PTA供需格局正在边际改善的过程中。

PF:

从下游聚酯端来看,长丝开工水平高位但是终端消耗不及时,导致其相对短纤而言累库情况更加严重。但是,由于春节期间涤纶长丝下游和终端工厂并未集中大规模补仓,叠加月底以及季度末,工厂出货预期较强,上周长丝产销数据明显好转,带动工厂成品库存大幅下滑。短纤方面,其现货加工费虽然持续低位,但正在缓慢好转的过程中。且短纤工厂库存连续去库,供需格局边际改善。长期来看,下游工厂可考虑逢原料低位锁聚酯加工利润。观点仅供参考。

烯烃产业链:

甲醇:

从估值看,当周甲醇制烯烃利润低位窄幅波动;进口利润小幅下行,同时中国主港与东南亚美金价差走弱至5年同期均值附近。综合看甲醇估值偏中性。从供需看,当周国内甲醇产能利用率为81.45%,环比跌0.54%,同比仍偏高。进口端预计一周到港量为11.94万吨;其中,外轮在统计周期内8.6万吨,内贸周期内补充3.34万吨,到港量同比偏低。需求端,甲醇制烯烃装置产能利用率在86.44%。宁波富德及周边沿海烯烃装置负荷调整,对冲之后开工率变动不大。库存端,本周甲醇港口库存总量在52.82万吨,较上期-14.79万吨。外轮抵港偏少叠加宁波港(601018)口封航,使本周卸货较少。本周生产企业库存39.34万吨,较上期减少5.10万吨,跌幅11.47%;样本企业订单待发32.05万吨,较上期减少1.07万吨,跌幅3.22%。综上,本周甲醇供需偏强。

塑料:

从估值看,聚乙烯进口利润偏高,而线性与低压膜价差波动较小,综合看塑料估值略偏高。从供需看本周聚乙烯产能利用率83.72%,较上周期小幅下降了0.54个百分点。本周中化泉州、浙江石化、中海壳牌等装置检修导致产能利用率下降,开工率同比略偏低。从排产来看,本周线型排产比例上升为34.4%。综合看国内总供应压力略回升。需求端聚乙烯下游制品平均开工率较前期+1.19%。其中农膜整体开工率较前期+0.58%;PE管材开工率较前期+1.33%;PE包装膜开工率较前期+1.29%,下游总开工仍稍低于去年。库存方面,上游线型库存偏低,低压库存进一步去库;上游煤化工库存中,仅高压库存略高;中游社会库存中线型明显偏低。下游库存明显去化,其中成品库存从高位去化速度较快。综上,塑料供需面略偏强。

聚丙烯:

从估值看,丙烯单体聚合利润偏低;同时拉丝与共聚价差从高点小幅下行,综合看聚丙烯估值偏中性。从供需看,本周聚丙烯国内开工率环比下降2.21%至73.51%,同比低于去年水平;拉丝排产比例下降至21.65%。综合看国内聚丙烯供应压力偏低。需求端,本周下游综合开工上涨0.53个百分点至50.46%,较去年同期高2.17个百分点。本周聚丙烯下游除无纺布行业因订单降温开工下降,以及塑编行业开工无变化外,其余行业开工均呈现上涨趋势。库存方面,上游两油库存偏低;煤化工库存也降至低位;中游社会库存季节性去库,库存压力较小。下游原料库存累库,同时成品库存仍旧偏高。综上,聚丙烯供需面偏强。

策略上建议关注塑料正套交易机会。仅供参考。

橡胶:

周一,橡胶板块上涨,其中BR领涨。天胶RU多头转移至远月RU2409,矛盾后移;NR期货累库压制上方空间;BR因成本端推动,生产环节降幅运行。需求端,半钢胎基本面优于全钢,乘用车销量优于重卡。

交易上,上周橡胶板块测试下方技术面支撑,下跌后维持中期(月度级别)逢低做多观点。观点供参考。

纸浆:

纸浆价格僵持。一方面供应端海外存扰动。芬兰AKT Union宣布罢工延长至4月8日;Metsa Kemi工厂爆炸宣布维修10~12周;欧洲浆价爱喝物流成本攀升,多家供应商正评估酝酿新一轮涨价等等。另一方面,尽管3月份中国主港样本库存去库,但下游纸品产量仅与2022年持平,远低于去年;且4月份需求预计将季节性回落。

纸浆主力合约SP2405减仓中,远月SP2409相较于近月持续走强。多头无心在近月上恋战;尽管俄针基差走弱,但月间正套资金若入场将对近月形成支撑。短期国内针叶浆供应偏过剩的矛盾后移,浆价上下两难。策略上,可考虑双边卖出近月期权,当前波动率较低,仓位不宜太高。观点供参考。

复活节假期,德国、法国、英国、意大利等欧洲主要市场以及澳大利亚、新西兰市场周一休市。消息面:美国3月ISM制造业PMI上升2.5至50.3,超出市场预期。国家统计局发布数据显示,3月制造业采购经理指数PMI为50.8%,3月财新中国制造业PMI为51.1,环比上升0.2个百分点,已连续五个月位于扩张区间。印尼一名高级政府官员表示,该国将继续推进扩大镍产量的计划,尽管供应过剩正迫使竞争对手关闭镍矿。据SMM冶炼酸价格的变化显示,多地的冶炼酸价格近来均出现了上调。最新全国主流地区铜库存增0.03万吨至39.12万吨,国内电解铝社会库存减0.75万吨至85.75万吨,铝棒库存增0.83万吨至23.96万吨,七地锌锭库存增0.85万吨至20.78万吨。金属库存升至高位,现货升水短期低位。美元短期震荡偏强,欧美降息预计延后到6月。国内铜冶炼厂计划减产,操作建议,金属短线偏多交易为主,铜铝远期跨期正套可继续持有。

钢材:

钢铁行业下半年将启动碳排放数据报送及月度存证工作。工信部原料工业司拟召集宝武集团、鞍钢集团等十多家头部钢铁企业集团召开会议。3月地方政府共发行债券6294.4997亿元,环比增长12.41%。截至3月31日,国内21家钢厂发布停产检修信息。其中,鞍钢计划自4月初起对一座3200m 高炉进行为期14天的检修,日均影响铁水产量约0.8万吨;并于4月1日-4月8日对1700mm热轧轧机进行检修,日均影响热轧产量约0.7万吨。基本面来看高炉生铁产量环比下降,下游消费季节性回升但低于市场预期,钢材库存环比下滑但降幅不大,市场预期悲观,黑色金属大幅下挫后空头获利离场,钢价快速反弹,预计钢价短期触底。

3月财新中国制造业PMI为51.1,环比上升0.2个百分点,已连续五个月位于扩张区间,创2023年3月来新高,显示制造业生产经营活动加速向好。截至3月31日,国内21家钢厂发布停产检修信息。3月25日-3月31日,中国47港铁矿石到港总量2561.4万吨,环比增加118.1万吨;中国45港到港总量2440.4万吨,环比增加90.8万吨;北方六港到港总量为1180.2万吨,环比减少83.4万吨。基本面来看,下游需求低于预期,钢厂盈利不佳对原料采购热情下滑,负反馈逻辑主导市场导致铁矿石价格大幅下挫,目前空头获利离场,短期来看矿价可能触底。

农产品

豆粕 :

豆粕昨日震荡走高,沿海油厂豆粕现货报价稳中上调,涨幅在0-50元/吨之间。南美大豆收获工作全面展开,导致美国大豆出口销售季节性疲软。美国农业部报告确认美国大豆季度库存充足,且新豆种植面积预计增加,需密切关注后期美国天气情况。在国内方面,由于进口大豆到港量减少,部分油厂停机缺豆,导致3月份国内豆粕价格大幅上涨。随着4月份进口大豆到港增加,油厂开机率将提升,国内豆粕供应将转向宽松,价格或由强势逐渐转为弱势。短期油粕高位宽幅震荡,清明节临近,建议以日内交易为主。

植物油:

当前油脂市场仍以棕榈油为主导。这次棕榈油的强势上涨主要受到产地供应端多重利好的推动,其价格走势将取决于马来西亚产地报价何时开始放缓,以及马来西亚棕榈油的产量、出口表现和未来库存走势。4月份后,随着阿根廷大豆新作上市,预计棕榈油产地库存将在4月左右见底,这可能会对棕榈油的价格施加一定的压力。需要密切关注棕榈油合约走势,但从长期来看,国内三大油脂的整体供需矛盾并不明显。短期植物油板块存在反复,但更多建议以日内操作为主。

免责声明:报告所引用信息和数据均来源于公开资料,分析师力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证我司作出的任何建议不会发生任何变更。在任何情况下,我司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。